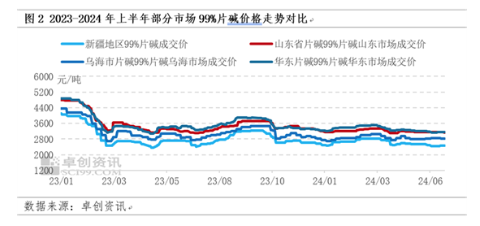

في النصف الأول من أداء الطلب المحلي المصب ضعفت أسعار القلويات اللوحية المسطحة

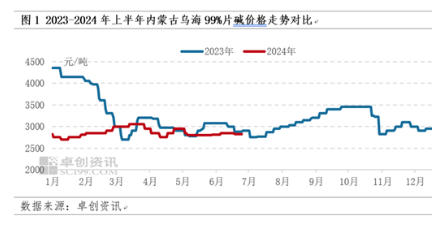

في النصف الأول من أسعار سوق القلويات المحلية ضعيفة، يجتمعنا الأساسي في التقرير السنوي لسوق الصودا الكاوية في الصين لعام 2023-2024 حول توقعات ضعيفة نسبيًا لأسعار القلويات لعام 2024، وسعر القلويات أضعف بشكل رئيسي لأن الطلب النهائي محدود، ودعم غير كاف، وعلى الرغم من انخفاض العرض الدوري بسبب عوامل الصيانة، إلا أن التناقض بين العرض والطلب لا يزال واضحا. إذا أخذنا مدينة ووهاي، منغوليا الداخلية كمثال، فإن القيمة الفعلية لمتوسط السعر الشهري في النصف الأول من عام 2024 تتماشى مع التوقعات بأن النطاق السائد لمتوسط السعر الشهري في التقرير السنوي هو 2700-3055 يوان/ طن. وفي النصف الأول من عام 2024، بلغ متوسط سعر السوق للقلويات 99٪ في منغوليا الداخلية 2859.67 يوان/طن، بانخفاض 12.99٪ مقارنة بـ 3286.43 يوان/طن في نفس الفترة من العام الماضي. وبلغ متوسط السعر في 26 يونيو 2800 يوان/طن، بانخفاض 0.88% مقارنة بسعر 2825 يوان/طن في بداية العام.

وفي الفترة من يناير إلى مارس، تحرك مركز ثقل الأسعار نحو الأعلى، وذلك تمشيا مع التوقعات. من منتصف يناير إلى فبراير، بعد إصلاح عطل المصنع أو تقليل حمل إمدادات الغاز الطبيعي، ارتفع إنتاج المصنع خلال فترة سعر المصنع قليلاً. لكن في الربع الثاني، انخفضت الأسعار أولاً ثم ارتفعت أعلى من المتوقع، الأسباب الرئيسية: الطلب الضعيف نسبيًا في الفترة من أبريل إلى مايو، على الرغم من انخفاض العرض، ولكن أداء الطلب أكثر كفاية بالنسبة إلى المصب، في أبريل، شنشي أضافت Jintai 300000 طن من الطاقة الإنتاجية للقلويات السائلة الموضوعة قيد الإنتاج، وتمتلك Xinjiang Hesheng Silicon Industry 100000 طن من الطاقة الإنتاجية الجديدة للقلويات الرقيقة التي تم وضعها قيد الإنتاج، باستثناء الاستخدام الذاتي الجزئي، لا يزال هناك جزء من حجم الإخراج، جلب تأثير معين على النمط القلوي في شمال غرب الصين، يجلب بعض الأخبار السلبية للسعر، توقعات يونيو بسبب موسم الطلب على المصب، انخفضت الأسعار، لكن الأداء الفعلي أظهر زيادة طفيفة، مدعومًا بصيانة بعض شركات الكلور القلوي، مواقف السيارات وعوامل أخرى، وسعر أبريل ومايو ضعيف نحو الأسفل، وبدأت بعض الشركات والتجار في المصب في دخول السوق لاستلام البضائع، وتحسنت مرحلة الطلب، مما أدى إلى سحب صغير للمصنعين.

منطق التشغيل للعملية الضعيفة: زيادة العرض بين الجانبين في لعبة شرسة، وضغط الأسعار للأسفل

في النصف الأول من العام، لم يكن الأداء العام لسعر السوق القلوي للرقائق المحلية جيدًا كما كان في السنوات السابقة، وكان السعر ضعيفًا. وفقًا لمعلومات Zhuochuang، فإن السبب الرئيسي هو أن أساسيات العرض والطلب لسوق الصودا الكاوية المحلية تتغير باستمرار. في عام 2024، يتمتع جانب العرض في سوق القلويات السائلة والرقائق القلوية المحلية بقدرة إنتاجية جديدة، لكن متابعة الطلب بطيئة نسبيًا، والطلب النهائي ليس كما هو متوقع في بعض الأوقات، مما يؤدي إلى ضغط معين على السعر من رقاقة القلويات.

العرض الإجمالي كافٍ نسبيًا، وهو أمر سيئ للسوق، لكن المرحلة تتأثر باستكشاف الأخطاء وإصلاحها لتعزيز السعر

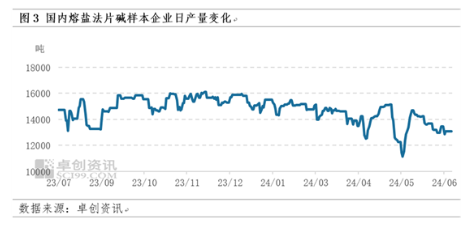

في مايو 2024، وضعت صناعة السيليكون في شينجيانغ هيشنغ 100 ألف طن من الطاقة الإنتاجية الجديدة للقلويات في الإنتاج، وفيما يتعلق بالقلويات السائلة، وضعت شنشي جينتاي 300 ألف طن من الطاقة الإنتاجية الجديدة في الإنتاج، مما له تأثير معين على سوق القلويات في الشمال الغربي. من عينة إنتاج القلويات في المؤسسة، يناير 472200 طن، فبراير 435800 طن، مارس 453600 طن، أبريل 415500 طن، مايو 424800 طن، يونيو 407400 طن، على الرغم من الانخفاض الدوري للإنتاج، إلا أن المخزون الاجتماعي ثابت نسبيًا الطلب على المصب، بطيء، حتى في أبريل، مايو الوقت الفردي، مستودع المستودعات الفردية المحلية، إجمالي العرض بما فيه الكفاية تطابق الطلب المصب، العرض الزائد الحالي، وبالتالي فإن سعر القلويات عملية ضعيفة بشكل عام.

في أوائل شهر يناير، كان إنتاج مصنع الأقراص القلوية طبيعيًا نسبيًا، وكان العرض كافيًا نسبيًا، في حين أن الطلب ثابت نسبيًا، انخفض مركز ثقل سعر معاملات القلويات؛ من منتصف يناير إلى فبراير، صيانة مصنع مصنع مصنع، أو بسبب تخفيض الأحمال على مصنع القلويات اللوحية بسبب نقص إمدادات الغاز الطبيعي، ضبط إنتاج بعض المصانع قبل وبعد عطلة عيد الربيع، مما أدى إلى التخفيض التدريجي في العرض، الأسعار في الاتجاه الصعودي؛ في شهر مارس، استأنفت شركات المصب العمل والإنتاج تدريجيًا، مما أدى إلى زيادة الطلب على القلويات اللوحية، وفي الوقت نفسه، أصبحت صيانة الشركات القلوية للرقاقة أقل، وزاد إنتاج القلويات؛ كان الطلب على المصب خفيفًا نسبيًا في الفترة من أبريل إلى مايو، وربحية ضعيفة لمؤسسات الرقائق القلوية، وإجراء صيانة الجهاز مسبقًا، على الرغم من انخفاض العائد، ولكن بعد جره إلى الأسفل بسبب الطلب على المصب، تتمتع Superlay القلوي السائل، والرقاقة القلوية بقدرة جديدة وضعت في الإنتاج، انتقل مركز ثقل السعر إلى أسفل؛ في يونيو، لا تزال هناك صيانة للأجهزة القلوية لبعض الشركات أو توقف الإنتاج أو يقلله بسبب عوامل القوة القاهرة، والمزيد من فقدان صيانة القلويات للرقائق، وتعزيز سوق القلويات للرقائق.

محدودية نمو الطلب وضعفه في معظم القطاعات النهائية

على الرغم من أن الطاقة الإنتاجية لصناعة الألومينا الرئيسية للصودا الكاوية قد توسعت في النصف الأول من هذا العام مقارنة بالنصف الأول من العام الماضي، إلا أن معدل تشغيل الألومينا كان منخفضًا بسبب قلة المعروض من البوكسيت. وبلغ معدل تشغيل الألومينا في النصف الأول من العام الحالي 72.77%، بانخفاض 0.86 نقطة مئوية عن متوسط معدل تشغيل البوكسيت في النصف الأول البالغ 73.63% من العام الماضي، كما أن زيادة استهلاك الصودا الكاوية محدودة. بالإضافة إلى ذلك، ارتفع إنتاج صناعة ألياف الفسكوز مقارنة بالعام الماضي، وبلغ الإنتاج التراكمي خلال الفترة من يناير إلى يونيو نحو 2.093 مليون طن، بزيادة قدرها 7.29% مقارنة بـ 1.951 مليون طن في النصف الأول من العام الماضي، كما بلغ الاستهلاك كما ارتفعت نسبة الصودا الكاوية بشكل طفيف. إنتاج اللب والصناعات الكيماوية مستقر نسبيًا، ولا يتغير استهلاك الصودا الكاوية إلا قليلاً؛ تحقق صناعة المبيدات ربحًا عامًا في النصف الأول من العام، لكن معدل التحميل الأولي للصناعة لا بأس به، كما يزيد استهلاك الصودا الكاوية قليلاً. وبشكل عام، زاد استهلاك الصودا الكاوية في النصف الأول من عام 2024، لكن زيادة الطلب ليست جيدة مثل زيادة العرض، والتأثير الداعم لسوق القلويات ليس قوياً.

وبالإضافة إلى ذلك، أداء سوق التصدير، انخفضت الصادرات، وفقا للإدارة العامة للجمارك لجمهورية الصين الشعبية، 1-5 صادرات قلوية 198400 طن، 1-صادرات مايو العام الماضي 265800 طن بنسبة 25.36%، وانخفاض أسعار التصدير هذا في العام، يتم تصدير جزء من الوقت دون مساحة للمراجحة، لذلك يتم التصدير إلى السوق المحلية دون القلويات.

تم حظر النقل اللوجستي المرحلي، لكن المعروض في السوق كافٍ نسبيًا، وكان التأثير على سعر القلويات محدودًا

قبل وبعد عطلة عيد الربيع، كفاءة نقل السيارات ليست عالية، وبعض الشركات المصنعة كفاءة التسليم العامة، مما أدى إلى الوصول المحلي؛ مع نهاية عطلة عيد الربيع، يتم حظر الخدمات اللوجستية في منغوليا الداخلية ونينغشيا وشنشي وشاندونغ وغيرها من الأحوال الجوية المتضررة، بعد عطلة عيد الفانوس، مع الطقس الدافئ، يعود النقل اللوجستي تدريجياً إلى طبيعته؛ في شهر مايو، شينجيانغ، منطقة ووهاي بسبب التفتيش الصارم على نقل البضائع الخطرة، والنقل اللوجستي ضعيف قليلاً، في يونيو، تشغل الفواكه والخضروات في شينجيانغ بعض موارد النقل، وارتفاع الشحن المتراكب، ودعم معين لسعر السوق للقلويات. على الرغم من أن كفاءة النقل اللوجستي المرحلي ليست عالية، إلا أن المعروض في السوق كافٍ نسبيًا، وبالتالي فإن التأثير على سعر المعاملات في سوق القلويات محدود نسبيًا.

الصودا الكاوية (القلويات السائلة) النصف الثاني من التوقعات: تناقض العرض والطلب لا يزال من الصعب تخفيف الأسعار ومن المتوقع أن تظل عملية ضعيفة

بالنسبة للاتجاه العام لأسعار القلويات في النصف الثاني من العام، من جانب العرض، في النصف الثاني من عام 2024، سيتم وضع لانتشو هيوي لحماية البيئة البالغة 75000 طن وشنشي بييوان 400000 طن من القلويات في الإنتاج، والعرض سوف تستمر القلويات في الزيادة، الأمر الذي سيؤدي إلى تأثير معين على السعر الفوري للقلويات. من النصف الأول من قاعدة أداء السوق، يكون العرض القلوي كافيًا، لذلك لا يزال النصف الثاني من جانب العرض بحاجة إلى إيلاء اهتمام وثيق للصيانة الروتينية للمزيد، بالإضافة إلى ذلك، أصدر مجلس الدولة الطاقة 2024-2025 خطة عمل الادخار والحد من الكربون، سواء كانت بداية تأثير صناعة الكلور والقلويات، وحالة بناء جهاز التوصيل القلوي تحتاج إلى إيلاء اهتمام وثيق ل.

من جانب الطلب، وفقًا لمعلومات zhuo gen، فإن أكبر صناعة للألومينا النهائية في النصف الثاني من الإنتاج الجديد، من المتوقع أن يصل الحجم الجديد إلى حوالي 5 ملايين إلى 6 ملايين طن، ومن المتوقع أن تزيد زيادة الطلب على الصودا الكاوية على الأرجح في 600000-7500 00 طن، تراكب الموضوع الحالي لتقييد البوكسيت بناء مصنع الألومينا بسلاسة في الإنتاج، في النصف الثاني من صناعة الألومينا من المتوقع أن يصل الطلب على زيادة الصودا الكاوية إلى إجمالي 850000-1 مليون طن.

ومع ذلك، في مايو 2024، أصدر مجلس الدولة خطة العمل للحفاظ على الطاقة وخفض الكربون في 2024-2025، والتي تتطلب تحسين تخطيط المعادن غير الحديدية: التنفيذ الصارم لاستبدال قدرة الألومنيوم كهربائيا والسيطرة الصارمة على قدرة الصهر الجديدة من الألومينا؛ بالإضافة إلى ذلك، فإن تأثير السقف لقدرة الألومنيوم التحليلي الكهربائي يقيد إطلاق قدرة الألومينا وإنتاجها إلى حد ما، وبالتالي فإن قدرة الألومينا على سلاسة الإنتاج لا تزال بحاجة إلى المتابعة عن كثب.

وبالإضافة إلى ذلك، فإن بعض القدرات الجديدة في صناعة الورق (اللب) ولكن لا تزال غير مؤكدة، كما أن ألياف الفسكوز والصناعات الكيماوية والطباعة والصباغة وغيرها من صناعات استهلاك القلويات التقليدية نادرة، ومساحة التوسع محدودة، ومن الصعب التأثير على التوسع في السنوات الأخيرة، كذلك تباطأت وتيرة التوسع، وأضعفت نسبيا التعزيز العام لسوق القلويات الموجة مقارنة بالسنوات السابقة. لذلك، من منظور اللعبة الأساسية للعرض والطلب، فإن الزيادة الإجمالية في العرض من الصودا الكاوية أكبر من الزيادة في الطلب، ولا يزال من الصعب تخفيف التناقض بين العرض والطلب، الأمر الذي سيظل له تأثير سلبي مستدام على السعر.

من منظور سوق القلويات السائلة، في النصف الثاني من العام، لا تزال موجة سوق القلويات أكثر زيادة في العرض من زيادة الطلب، ولا يزال السعر الإجمالي ضعيفًا، لذلك من الصعب دعم القلويات السائلة. لتعزيز سوق القلويات.

بشكل عام، في النصف الثاني من العام في الفترة دون صيانة، يكون المعروض من القلويات كافيا، في المصب بالإضافة إلى الألومينا، من الصعب الحصول على نقطة مضيئة واضحة في المصب غير الألومنيوم، ولا يزال سوق القلويات بشكل عام من الصعب أن تتحسن بشكل ملحوظ، وسعر القلويات هو أكثر ارتجاجا ضيقا. إذا أخذنا منطقة ووهاي في منغوليا الداخلية كمثال، فإن سعر المصنع المحلي السائد بنسبة 99% من القلويات قد يتقلب في نطاق 2650-2900 يوان/طن. إذا كان توفير الطاقة وخفض الكربون لهما تأثير أكبر على الجهاز القلوي أو كانت الصيانة مركزة نسبيًا، فمن المتوقع أن يرتفع السعر بمقدار 100-200 يوان / طن على أساس القاعدة المذكورة أعلاه.